вЦЖЏАьЙЋ ЪЕЪБЙмРэ

ЙцЗЖСїГЬ ЬсЩ§аЇвц

ЙцЗЖЙмРэ ОЋЯИРэВЦ

дчдкНёФъ4дТ1ШеЃЌТУПЭдЫЈЪфЗўЮёФЩШыЕжПлЁЃЛ№ГЕЦБЁЂЗЩЛњЦБЕШПЩвдОЭЕжПлдіжЕЫАСЫЃЁЗўБІдкетРяЬсабДѓМвЃЌГЕЦБжЛгазЂУїТУПЭЩэЗнаХЯЂЃЌВХФмзїЮЊНјЯюЫАЕжПлЕФЦОжЄХЖЃЌЭЌЪБЃЌдкЪЕМЪЮЪЬтЩЯЃЌДѓМвПЯЖЈЛЙДцдкКмЖрвЩЮЪЃЁ БШШч ЕжПлЯогкФФаЉШЫдБЃП ЦОжЄЬЇЭЗгІЮЊЙЋЫОЛЙЪЧИіШЫЃП ЦеЭЈЗЂЦБКЭЕчзгЦеЭЈЗЂЦБгаКЮВЛЭЌЃП еыЖдДѓМвЖМБШНЯЙизЂЕФЮЪЬтЃЌБОЮФвдЮЪД№ЁЂАИР§аЮЪНЮЊФњНтЖСЁЃ

ФФаЉЯюФПВЛЕУЕжПлЃП

ЮЪЬтвЛЃКЮвдкЙњФкЙКТђЕФДгвЛИіЙњМвЕНСэЁЧЭтвЛИіЙњМвЃЌЛђепЪЧЭтЙњЕФвЛИіГЧЪаЕНСэЭтвЛИіГЧЪаЕФетжжЧщПіЃЌЫуЪЧЙКНјЙњФкТУПЭЁѓдЫЪфЗўЮёТ№ЃЌЪЧЗёПЩвдЕжПлНјЯюЃП

Д№ЃКЕжПлЗЖЮЇЯогкЁАЙњФкТУПЭдЫЪфЗўЮёЁБЁЃ

ИљОнЁАВЦЫАЁВ2016ЁГ36КХЁБЮФМўИНМў4ЁЖПчОГгІЫАааЮЊЪЪгУдіжЕЫАСуЫАТЪКЭУтЫАеўВпЕФЙцЖЈЁЗЕФЖЈвхЃЌЙњМЪдЫЪфЗўЮёЃЌЪЧжИЃК

1.дкОГФкдидЫТУПЭЛђепЛѕЮяГіОГЁЃ

2.дкОГЭтдидЫТУПЭЛђепЛѕЮяШыОГЁЃ

3.дкОГЭтдидЫТУПЭЛђепЛѕЮяЁЃ

гыЙњМЪдЫЪфЗўЮёЯрЖдгІЃЌМДЗЧЁАЙњМЪдЫЪфЗўЮёЁБЃЌдђЮЊЙњФкдЫЪфЗўЮёЁЃЩЯЪіЁАвЛИіЙњМвЕНСэЭтвЛИіЙњМвЃЌЛђепЪЧЭтЙњЕФвЛИіГЧЪаЕНСэЭтвЛИіГЧЪаЁБЪєгкЁАЙњМЪдЫЪфЗўЮёЁБЃЌВЛдкНјЯюЕжПлЗЖЮЇЁЃ

ОйИіР§згЃК

МзЙЋЫОдБЙЄГЫЗЩЛњШЅКЋЙњЃЌШЁЕУОГФкКНПеЙЋЫОИјБћЙЋЫОПЊОпЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌввЙЋЫОдБЙЄздШеБОЗЕЛиЙњФкЃЌШЁЕУОГЭтКНПеЙЋЫОГіОпЕФзЂУїдБЙЄЛЄееаХЯЂЕФКНПедЫЪфЕчзгПЭЦБааГЬЕЅЃЌНдЪєгкЙњМЪЁЧдЫЪфЗўЮёЃЌвђДЫВЛЕУЕжПлЁЃ

ЮЪЬтЖўЃКЛњЦБЕФЦБМлЪЧЗёАќКЌЁАУёКНЗЂеЙЛљН№ЁБетЯюЪеЗбЃЌПЩЗёМЦЫуПЩЕжПлНјЯюЫАЖюЃП

Д№ЃКВЮПМЛѕЮяКЭРЭЮёЫАЫОдіжЕЫАвЛДІЁЖЩюЛЏдіжЕЫАИФИяЪгЦЕХрбЕНВвхжЎвЛЁЊЁЊЙигкНЕЕЭдіжЕЫАЫАТЪМАРЉДѓЕжПлЗЖЮЇЁЗЃККНПедЫЪфЕФЕчзгПЭЦБааГЬЕЅЩЯЕФМлПюЪЧЁјЗжЯюСаЪОЕФЃЌАќРЈЦБМлЁЂШМгЭИНМгЗбКЭУёКНЗЂеЙЛљН№ЁЃвђУёКНЗЂеЙЛљН№ЪєгкеўИЎадЛљН№ЃЌВЛМЦШыКНПеЦѓвЕЕФЯњЪлЪеШыЁЃвђДЫМЦЫуЕжПлЕФЛљДЁЪЧЦБМлМгШМгЭИНМгЗбЁЃ

ЮЪЬтШ§ЃКЧыЮЪЛ№ГЕЦБЛњЦБЕФЭЫЦБЪжајЗбПЩвдЕжПлНјЯюЫАТ№ЃП

Д№ЃКЭЫЦБЪжајЗбВЂЗЧЛ№ГЕЦБЁЂЛњЦБЃЌВЛФмжДааЛ№ГЕЦБЁЂЛњЦБЕжПлЙцЖЈЁЃШєСэааШЁЕУдіжЕЫАзЈгУЗЂЦБЃЌздПЩвРЗЈЕжПлЁЃ

ОйИіР§згЃК

ЮвЙЋЫОвђдБЙЄГіВюМЦЛЎШЁЯћЃЌжЇИЖИјЁ§КНПеДњРэЙЋЫОЭЫЦБЗбЃЌВЂШЁЕУСЫ6%ЫАТЪЕФдіжЕЫАзЈгУЗЂЦБЁЃИУЙЋЫОПЩвдЕжПлИУБЪНјЯюЫАЖюТ№ЃП

АДееЯжааеўВпЙцЖЈЃЌКНПеДњРэЙЋЫОЪеШЁЕФЭЫЦБЗбЃЌЪєгкЯжДњЗўЮёвЕЕФеїЫАЗЖЮЇЃЌгІАДее6%ЫАТЪМЦЫуНЩФЩдіжЕЫАЁЃФуЙЋЫОвђЙЋЮёжЇИЖЕФЭЫЦБЗбЃЌЪєгкПЩЕжПлЕФНјЯюЫАЗЖЮЇЃЌЦфдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЫАЖюЃЌПЩвдДгЯњЯюЫАЖюжаЕжПлЁЃ

ЮЪЬтЫФЃКЪеЕНвЛеХЙЋЫОдБЙЄГіВюЕФЛњЦБЃЌЪЧдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌЕЋЗўЮёУћГЦВЛЪЧПЭдЫЗўЮёЗбЃЌЖјЪЧЁАОМЭДњРэЗўЮёвЛДњЖЉЛњЦБВњЦЗМАИНМгВњЦЗЁБЃЌетРрЗЂЦБФмАДЦБУцЫАЖюЕжПлТ№ЃП

Д№ЃКзїЮЊдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌЕжПлЗЖЮЇЯогкЭЈааЗбЁЂЙњФкТУПЭдЫЪфЗўЮёЁЃ

ИљОнЁЖВЦеўВП ЫАЮёзмОжЙигкзтШыЙЬЖЈзЪВњНјЯюЫАЖюЕжПлЕШдіжЕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ90КХЃЉЕкЦпЬѕЯрЙиЙцЖЈЃЌзд2018Фъ1дТ1ШеЦ№ЃЌФЩЫАШЫжЇИЖЕФЕРТЗЭЈааЗбЃЌАДееЪеЗбЙЋТЗЭЈааЗбдіжЕЫАЕчзгЦеЭЈЗЂЦБЩЯзЂУїЕФдіжЕЫАЖюЕжПлНјЯюЫАЖюЁЃ

ИљОнЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЈЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉЕкСљЬѕЯрЙиЙцЖЈЃЌФЩЫАШЫЙКНјЙњФкТУПЭдЫЪфЗўЮёЃЌЁЁШЁЕУдіжЕЫАЕчзгЦеЭЈЗЂЦБЕФЃЌЃЈНјЯюЫАЖюЃЉЮЊЗЂЦБЩЯзЂУїЕФЫАЖюЁЃ

ЁАОМЭДњРэЗўЮёЁБВЂЗЧЭЈааЗбЁЂЙњФкТУПЭдЫЪфЗўЮёЃЌВЛФмЪЙгУдіжЕЫАЕчзгЦеЭЈЗЂЦБзїЮЊЕжПлЦОжЄЁЃ

ОйИіР§згЃК

ЙЋЫОШЁЕУвЛеХдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌЁАЛѕЮяЛђгІЫАРЭЮёЁЂЗўЮёУћГЦЁБЮЊЁАдЫЪфЗўЮё*дМГЕЗўЮёЗбЁБЃЌЧыЮЪПЩЗёЕжПлНјЯюЫАЃП

ЁАВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЁБЯрЙиЕжПлЯюФПЯогкЁАЙњФкТУПЭдЫЪфЗўЮёЁБЁЃЁАдМГЕЗўЮёЗбЁБВЂЗЧЁАЙњФкТУПЭдЫЪфЗўЮёЁБЃЌЖјЪЧЪєгкжаНщЁЂДњРэаджЪЃЌНЋЦфзїЮЊЁАдЫЪфЗўЮёЁБПЊЦББОРДОЭВЛКЯЙцЁЃИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЕкОХЬѕЃКФЩЫАШЫЙКНјЛѕЮяЁЂРЭЮёЁЂЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњЃЌШЁЕУЕФдіжЕЫАПлЫАЦОжЄВЛЗћКЯЗЈТЩЁЂааеўЗЈЙцЛђепЙњЁМЮёдКЫАЮёжїЙмВПУХгаЙиЙцЖЈЕФЃЌЦфНјЯюЫАЖюВЛЕУДгЯњЯюЫАЖюжаЕжПлЁЃ

РЉеЙЮЪЬтЃКЙњФкТУПЭдЫЪфПЩвдЕжПлЕФНјЯюЫАЖюЪЧЗёАќРЈЛњЁЩГЁЭЃГЕЗбЃП

Д№ЃКвРОнЁАВЦЫАЁВ2016ЁГ36КХЁБЮФМўИНМў1ЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЪЕЪЉАьЗЈЁЗЯрЙиЖЈвхЃЌГЕСОЭЃЗХЗўЮёЁЂЕРТЗЭЈааЗўЮёЃЈАќРЈЙ§ТЗЗбЁЂЙ§ЧХЗбЁЂЙ§еЂЗбЕШЃЉЕШАДееВЛЖЏВњОгЊзтСоЗўЮёНЩФЩдіжЕЫАЁЃ

вђДЫЃЌЩЯЪіЁАЛњГЁЭЃГЕЗбЁБЪєгкЁАВЛЖЏВњОгЊзтСоЗўЮёЁБЃЌЖјВЛЪЧЁАЙњФкТУПЭдЫЪфЗўЮёЁБЃЌВЛФмвРЦеЭЈЗЂЦБзЂУїдіжЕЫАЖюНјааЕжПлЁЃ

ЮЪЬтЮхЃКЙЋЫОЧыУНЬхНјаааћДЋЛюЖЏЃЌИјУНЬхШЫдБЖЈЕФЛњЦБЃЌЙЋЫОПЩвдНјЯюЫАЖюЕжПлТ№ЃП

Д№ЃКЫАЮёзмОж12366ФЩЫАЗўЮёЦНЬЈгк4дТ4ШеЗЂВМЕФЁЖЩюЛЏдіжЕЫАИФИяМДЮЪМДЈLД№жЎЖўЁЗжаУїШЗД№ИДЃКЁАдіжЕЫАвЛАуФЩЫАШЫЙКНјЙњФкТУПЭдЫЪфЗўЮёЃЌЦфНјЯюЫАЖюдЪаэДгЯњЯюЫАЖюжаЕжПлЁЃетРяжИЕФЪЧгыБОЕЅЮЛНЈСЂСЫКЯЗЈгУЙЄЙиЯЕЕФЙЭдБЃЌЫљЗЂЩњЕФЙњФкТУПЭдЫЪфЗбгУдЪаэЕжПлЦфНјЯюЫАЖюЁЃФЩЁюЫАШЫШчЙћЮЊЗЧЙЭдБжЇИЖЕФТУПЭдЫЪфЗбгУЃЌВЛФмФЩШыЕжПлЗЖЮЇЁЃЁБ

вђДЫЃЌЖдгкТУПЭдЫЪфЗўЮёЕФЕжПлЃЌгІИУзёбЁАЫЕФШЫЁЂЫЕжПлЃЌЫгУЙЄЁЂЫЕжПлЁБЕФддђЁЃЖдгкУЛгагыБОЕЅЮЛНЈСЂКЯЗЈгУЙЄЙиЯЕЕФИіШЫЗЂЩњЕФТУПЭдЫЪфЗбгУЃЌГ§СЫРЭЮёХЩЧВЕФдБЙЄЃЈгЩгУЙЄЕЅЮЛЖјЗЧХЩЧВЕЅЮЛЕжПлЃЉЃЌвЛИХВЛФмЕжПлНјЯюЫАЁЃ

ЮЪЬтСљЃКЮвУЧЙЋЫОдБЙЄГіВюЛ№ГЕЦБгаИіШЫаХЯЂЃЌЕЋЪЧЕНеОЕФВЙЦБУЛгаИіШЫаХЯЂЃЌетжжЧщПіПЩвдвЛЦ№ЁоЕжПлТ№ЃП

Д№ЃКЁАВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЁБЙцЖЈЃЌШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФЬњТЗГЕЦБЕФЃЌЮЊАДееЯТСаЙЋЪНМЦЫуЕФНјЯюЫАЖюЁЁ

ЖдгкГЫПЭвђдНеОГЫГЕЕШЧщаЮЕФВЙЦБааЮЊШЁЕУЕФВЙЦБЦОжЄЃЌгЩгкЦОжЄЩЯВЂЮДМЧдиГЫПЭаХЯЂЃЌвђДЫВЛФмЕжПлНјЯюЫАЖюЁЃ

ЮЪЬтЦпЃКТУПЭдЫЪфЗўЮёЕжПлЦОжЄЩЯЕФПЭЛЇУћГЦгІЕБаДЕЅЮЛЛЙЪЧИіШЫЃП

Д№ЃКзїЮЊШЁЕУЗЂЦБЬЇЭЗЁЃ

вВОЭЪЧЫЕЃЌЯжааЙњФкТУПЭЃЈЙЋТЗЃЉдЫЪфЗўЮёЃЌПЩвдзїЮЊЕжПлЦОжЄЕФАќРЈдіжЕЫАзЈгУЗЂЦБЁЂдіжЕЫАЕчзгЦеЭЈЗЂЦБЁЂзЂУїТУПЭЩэЗнаХЯЂЕФЙЋТЗПЭЦБШ§РрЃЌИїгаВЛЁтЭЌЙцЖЈЃК

вЛЁЂвдЙЋЫОУћвхШЁЕУдіжЕЫАзЈгУЗЂЦБЃЌЦБУцдіжЕЫАЖювРЗЈЕжПлЁЃ

ЖўЁЂвдЙЋЫОУћвхШЁЕУдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌЦБУцдіжЕЫАЖювРЗЈЕжПлЁЃ

Ш§ЁЂЙЋЮёЛюЖЏжаЃЌвддБЙЄИіШЫУћвхШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФКНПедЫЪфЕчзгПЭЦБааГЬЕЅЙЋТЗЁЂЬњТЗГЕЦБЁЂЙЋТЗЁЂЫЎТЗЕШЦфЫћПЭЦБЃЌАДееЙцЖЈМЦЫуЕжПлЁЃ

ЮЪЬтАЫЃКЙЋЫОдБЙЄГЫЗЩЛњШЅЙужнЃЌШЁЕУОГФкКНПеЙЋЫОИјЙЋЫОПЊОпЕФдіжЕЫАЦеЭЈЗЂЦБЃЌПЩвдМЦЫуНјЯюЫАЖюЕжПлТ№ЃП

Д№ЃКЁАдіжЕЫАЦеЭЈЗЂЦБЁБгыЁАдіжЕЫАЕчзгЦеЭЈЗЂЦБЁБВЛЪЧвЛИіИХФюЃЌВЛЪєгкЕжПлЦОжЄЃЌВЛЕУМЦЫуНјЯюЫАЖюЕжПлЁЃ

РЉеЙЮЪЬтЃКЙњМвЫАЮёзмОжЁЖЩюЛЏдіжЕЫАИФИяМДЮЪМДД№ЃЈжЎШ§ЃЉЁЗЕкСљЬѕЃК2019Фъ4дТ1ШеКѓЃЌФЩЫАШЫЙКНјЙњФкТУПЭдЫЪфЗўЮёЃЌШЁЕУдіжЕЫАЦеЭЈЗЂЦБЃЈЗЧдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЉЕФЃЌНјЯюЫАЖюЪЧЗёдЪаэДгЯњЯюЫАЖюжаЕжПлЃП

Д№ЃК39ЙЋИцЙцЖЈЃЌдЪаэЕжПлНјЯюЫАЖюЕФЙњФкТУПЭдЫЪфЗўЮёЦОжЄЃЌГ§діжЕЫАзЈгУЗЂЦБЭтЃЌжЛЯогкдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌКЭзЂУїТУПЭЩэЗнаХЯЂЕФКНПедЫЪфЕчзгПЭЦБааГЬЕЅЁЂЬњТЗГЕЦБЁЂЙЋТЗЁЂЫЎТЗЕШЦфЫћПЭЦБЁЃВЛАќРЈдіжЕЫАЦеЭЈЗЂЦБЁЃ

ЮЪЬтОХЃКЧыЮЪЕЮЕЮЕчзгЦеЭЈЗЂЦБЪєгкЭЈааЗбЕчзгЗЂЦБФиЃПЮЊЪВУДдкЙДбЁЦНЬЈЩЯУцУЛгаЁшевЕНЃП

Д№ЃКЁАЙњФкТУПЭдЫЪфЗўЮёЁБдіжЕЫАЕчзгЦеЭЈЗЂЦБВЛашвЊЙДбЁШЯжЄЃЌжБНгЩъБЈЕжПлМДПЩЁЃ

ЮЪЬтЪЎЃКШЁЕУЕФЛњЦБЁЂЛ№ГЕЦБЕШдЪМЦОжЄЃЌЦБУцЩЯУЛгаЫАЖюЃЌНјЯюЫАЖюОпЬхШчКЮМЦЫуЃП

Д№ЃКИљОнЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉЕкСљЬѕЃКФЩЫАШЫЙКНјЙњФкТУПЭдЫЪфЗўЮёЃЌЦфНјЯюЫАЖюдЪаэДгЯњЯюЫАЖюжаЕжПлЁЃ

ЃЈвЛЃЉФЩЫАШЫЮДШЁЕУдіжЕЫАзЈгУЗЂЦБЕФЃЌднАДеевдЯТЙцЖЈШЗЖЈНјЯюЫАЖюЃК

1.ШЁЕУдіжЕЫАЕчзгЦеЭЈЗЂЦБЕФЃЌЮЊЗЂЦБЩЯзЂУїЕФЫАЖюЃЛ

2.ШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФКНПедЫЪфЕчзгПЭЦБааГЬЕЅЕФЃЌЮЊАДееЯТСаЙЋЪНМЦЫуНјЯюЫАЖюЃККНПеТУПЭдЫЪфНјЯюЫАЖю=ЃЈЦБМл+ШМгЭИНМгЗбЃЉЁТЃЈ1+9%ЃЉЁС9%

3.ШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФЬњТЗГЕЦБЕФЃЌЮЊАДееЯТСаЙЋЪНМЦЫуЕФНјЯюЫАЖюЃКЬњТЗТУПЭдЫЪфНјЯюЫАЖю=ЦБУцН№ЖюЁТЃЈ1+9%ЃЉЁС9%

4.ШЁЕУзЂУїІиТУПЭЩэЗнаХЯЂЕФЙЋТЗЁЂЫЎТЗЕШЦфЫћПЭЦБЕФЃЌАДееЯТСаЙЋЪНМЦЫуНјЯюЫАЖюЃКЙЋТЗЁЂЫЎТЗЕШЦфЫћТУПЭдЫЪфНјЯюЫАЖю=ЦБУцН№ЖюЁТЃЈ1+3%ЃЉЁС3%вРОнвдЩЯЙцЖЈЃКЁАФЩЫАШЫЁБЙКНјЙњФкТУПЭдЫЪфЗўЮёЁЁФЩЫАШЫЮДШЁЕУдіжЕЫАзЈгУЗЂЦБЁЁШЁЕУдіжЕЫАЕчзгЦеЭЈЗЂЦБЁЁШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФЙЋТЗЁЂЫЎТЗЕШЦфЫћПЭЦБЁЁЯдШЛЃЌЩЯЪіЂйетЖЮЛАЕФжїгяФЫЪЧЁАФЩЫАШЫЁБЃЌМДШ§жжЦБОнЕФШЁЕУжїЬхНдЮЊФЩЫАШЫЃЌЖјЗЧИіШЫЃЛжЛгаЦфЫћПЭЦБУїШЗЁАзЂУїТУПЭЩэЗнаХЯЂЁБЃЌЖјдіжЕЫАзЈгУЗЂЦБЃЈетИіБОЁѕЁЁЩэИіШЫвВЮоЗЈШЁЕУЃЉЁЂдіжЕЫАЕчзгЦеЭЈЗЂЦБНдЮоЩЯЪізЂУїЁЃ

ЩъБЈБэЬюаДАИР§

ЮЪЃКФГФЩЫАШЫ2019Фъ4дТЙКНјЙњФкТУПЭдЫЪфЗўЮёЁЃШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФКНПедЫЪфЕчзгПЭЦБааГЬЕЅ1еХЃЌзЂУїЕФЦБМлЈu2700дЊЃЌУёКНЗЂеЙЛљН№50дЊЃЌШМгЭИНМгЗб120дЊЁЃЧыЮЪИУФЩЫАШЫгІЕБШчКЮЬюаДдіжЕЫАФЩЫАЩъБЈБэЃП

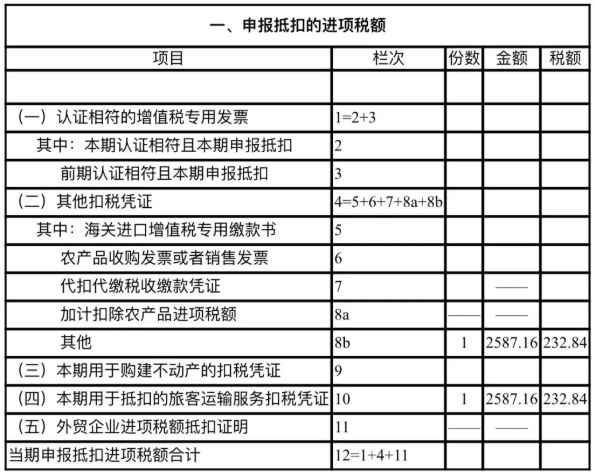

Д№ЃКЕчзгЦеЦБКЭЦфЫћПЭЦБЕжПлЗнЪ§ЁЂН№ЖюЁЂЫАЖюЃЌашвЊЬюШыЁЖдіжЕЫАФЩЫАЩъБЈБэИНСазЪСЯЃЈЖўЃЉЁЗЕФ8bРИКЭЕк10РИЃЌзЈЦБОЭЬюдкзЈЦБЕФРИДЮЁЃ

АДеееўВпЙцЖЈЃЌФЩЫАШЫЙКНјЙњФкТУПЭдЫЪфЗўЮёЮДШЁЕУдіжЕЫАзЈгУЗЂЦБЕФЃЌашИљОнШЁЕУЕФЦОжЄРраЭЃЌЗжБ№МЦЫуНјЯюЫАЖюЁЃЦфжаШЁЕУзЂУїТУПЭЩэЗнаХЯЂЕФКНПедЫЪфЕчзгПЭЦБааГЬЕЅЕФЃЌАДееЯТСаЙЋЪНМЦЫуНјЯюЫАЖюЃК

КНПеТУПЭдЫЪфНјЯюЫАЖю=ЃЈЦБМл+ШМгЭИНМгЗбЃЉЁТЃЈ1+9%ЃЉЁС9%

ашвЊзЂвтУёКНЗЂеЙЛљН№ВЛзїЮЊМЦЫуНјЯюЫАЖюЕФЛљЪ§ЁЃ

вђДЫЃЌИУФЩЫАШЫдкАьРэ2019Фъ4дТЫАПюЫљЪєЦкФЩЫАЩъБЈЪБЃЌгІЕБНЋАДееЩЯЪіЙЋЪНМЦЫуЕФКНПеТУПЭдЫЪфНјЯюЫАЖю232.84дЊЃЌЬюШыЁЖдіжЕЫАФЩЫАЩъБЈБэИНСазЪСЯЃЈЖўЃЉЁЗЕк8bРИЁАЦфЫћЁБЁАЫАЖюЁБСаЃЌЕк8bРИЁАЦфЫћЁБЁАЗнЪ§ЁБСаЬюаД1ЗнЃЌЁАН№ЖюЁБСаЬюаД2587.16дЊЁЃЭЌЪБЃЌЛЙашНЋЩЯЪіФкШнЬюШыБОБэЕк10ааЁАЃЈЫФЃЉБОЦкгУгкЕжПлЕФТУПЭдЫЪфЗўЮёЁБЃЈвдЙЉВщПДЃЉЁЃ

ЮЪЬтЪЎвЛЃКПЭдЫЦОжЄЕжПлНјЯюЫАЖюЃЌгаЪБМфЯожЦТ№ЃП

Д№ЃКЃЈвЛЃЉдіжЕЫАзЈгУЗЂЦБгаЪБЯоЙцЖЈЁЃ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкНјвЛВНУїШЗгЊИФдігаЙиеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2017ФъЕк11КХЃЉЕкЪЎЬѕЙцЖЈЃЌзд2017Фъ7дТ1ШеЦ№ЃЌдіжЕЫАвЛАуФЩЫАШЫШЁЕУЕФ2017Фъ7дТ1ШеМАвдКѓПЊОпЕФдіжЕЫАзЈгУЗЂЦБКЭЛњЖЏГЕЯњЪлЭГвЛЗЂЦБЃЌгІздПЊОпжЎШеЦ№360ШеФкШЯжЄЛђЕЧТМдіжЕЫАЗЂЦБбЁдёШЗШЯЦНЬЈНјааШЗШЯЃЌВЂдкЁЦЁЁЙцЖЈЕФФЩЫАЩъБЈЦкФкЃЌЯђжїЙмЙњЫАЛњЙиЩъБЈЕжПлНјЯюЫАЖюЁЃ

ЃЈЖўЃЉЯжааеўВпЮДЖдГ§діжЕЫАзЈгУЗЂЦБвдЭтЕФЙњФкТУПЭдЫЪфЗўЮёЦОжЄЩшЖЈЕжПлЦкЯоЁЃСэЭтЃЌИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЕкЫФЬѕЯрЈЙиЙцЖЈЃЌЕБЦкЯњЯюЫАЖюаЁгкЕБЦкНјЯюЫАЖюВЛзуЕжПлЪБЃЌЦфВЛзуВПЗжПЩвдНсзЊЯТЦкМЬајЕжПлЁЃ

ЮЪЬтЪЎЖўЃКШЁЕУПЭдЫЗЂЦБЃЌЪЧЗёПЩвдМгМЦЕжМѕНјЯюЫАЖюЃП

Д№ЃКМгМЦЕжМѕеўВпЁЂЙњФкТУПЭдЫЪфЗўЮёЕжПлеўВпЪЧСНИіеўВпЃЌВЛЪЧвЛЛиЪТЁЃИљОнЁЖВЦеўВП ЫАЮёзмОж КЃЙизмЪ№ЙигкЩюЛЏдіжЕЫАИФИягаЙиеўВпЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОж КЃЙизмЪ№ЙЋИц2019ФъЕк39КХЃЉЕкЦпЬѕЙцЖЈЃЌзд2019Фъ4дТ1ШежС2021Фъ12дТ31ШеЃЌдЪаэЙЉгЪеўЗўЮёЁЂЕчаХЗўЮёЁЂЯжДњЗўЮёЁЂЩњЛюЗўЮёШЁЕУЕФЯњЪлЖюеМШЋВПЯњЪлЖюЕФБШжиГЌЙ§50%ЕФФЩЫАШЫАДееЕБЦкПЩЕжПлНјЯюЫАЖюМгМЦ10%ЃЌЕжМѕгІФЩЫАЖюЁЃвВОЭЪЧЫЕЃЌШчЙћШЁЕУдіжЕЫАзЈгУЗЂЦБЁЂЙњФкТУПЭЕчзгЦеЭЈЗЂЦБЁЂКНПедЫЪфЕчзгааГЬЕЅЕШЗћЈшКЯПЩЕжПлНјЯюЫАЖюЬѕМўЃЈБШШчаЁЙцФЃФЩЫАШЫЁЂМђвзМЦЫАЁЂМЏЬхИЃРћжЎРрЃЌБОЩэВЛЕУЕжПлЃЉЕФЦОжЄЃЌЧвЪєгкЁАгЪеўЗўЮёЁЂЕчаХЗўЮёЁЂЯжДњЗўЮёЁЂЩњЛюЗўЮёШЁЕУЕФЯњЪлЖюеМШЋВПЯњЪлЖюЕФБШжиГЌЙ§50%ЕФФЩЫАШЫЁБЃЌдђЙњФкТУПЭдЫЪфЗўЮёЕжПлПЩвдАДееЙцЖЈЪЪгУМгМЦЕжМѕеўВпЁЃ

ЮЪЬтЪЎШ§ЃКЯрЙиТУПЭдЫЪфЗўЮёЕФЗЂЦБЗћКЯЕжПлвЊЧѓЕФЛАЃЌеЫЮёДІРэдѕУДзіЃП

Д№ЃК

НшЃКЙмРэЗбгУЁЂЯњЪлЗбгУЕШ

гІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫАЃЈНјЯюЫАЖюЃЉ

ДћЃКвјааДцПюЁЂПтДцЯжН№ЁЂЦфЫћгІЪеПюЕШ