发票备注@ 少字,售票公司损失二十万;发票备注填错,公司直☆接损失近百万!这些都是真实的案例▆,劝大家千万别忽略发∏票备注栏! 发票备注栏少填几个字 公司直接损失近百万 案例:一家公司在一次税局稽查该企业时,被指出存在大量取得的专票不符合规定的现象。 其中提到2017年度的房租990万元,取得是一般计税增值税率11%的专票,由于出租方会计开票时候太大意,在发票备注栏漏填了不动产的ω地址,从而导致他公ω司98.11万元的进◆项税额无法抵扣! 今天起,备注栏一定不能随意了。大家一定要注意哦!符合条件但未按规定填写备注栏〗信息的增值税发票,将不能作为有效税收凭证哦! 为了帮助大家及时止损,下面的知识就很重要了,一定记得收藏哦~然后随时自查! 这6种发票 一定要检查备注

有不少小伙伴咨询不同发票的备注栏应如何填写,那么备注栏作为发票的一部分,在什么情况下开具发ω 票需要填写?如何填写?下面一起来看看发票ω 备注栏那些您不知∑道的事

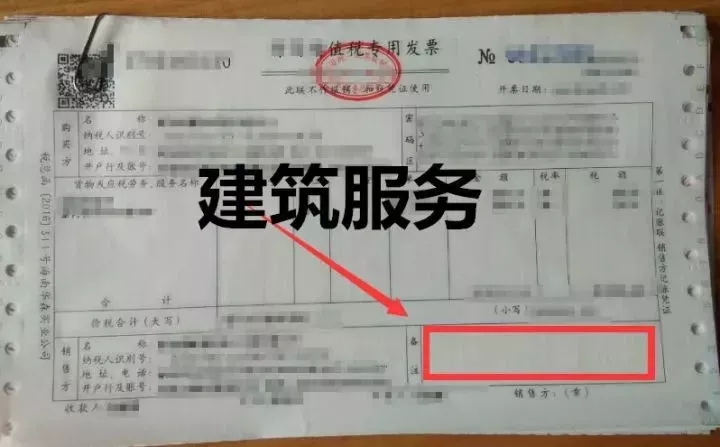

1、提供建筑服务

纳税人自行开具或者税务机关代↓开增值税发◎票时,应在发票的备∞注栏注明建筑服务发生地县(市、区)名称及项目名称。

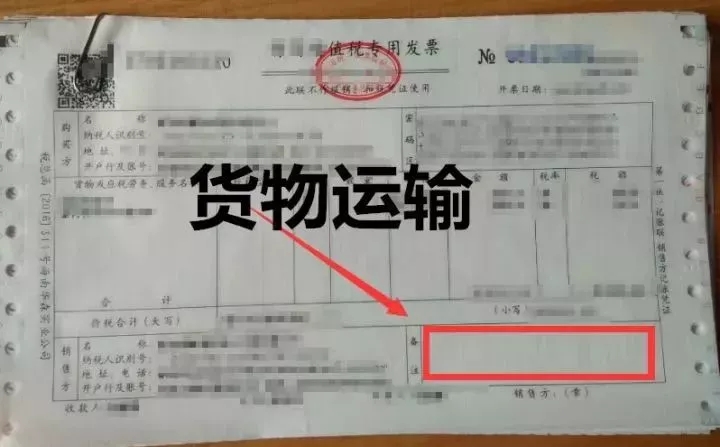

2、增值税一般纳税人提供货物Ψ运输服务

使用增值税专用发票和增值税普通发票,开具发票时应将起ㄨ运地、到达地、车种车号以及运输◆货物信息等内容填写在◆发票备注栏中,如内容较多可另附清单。

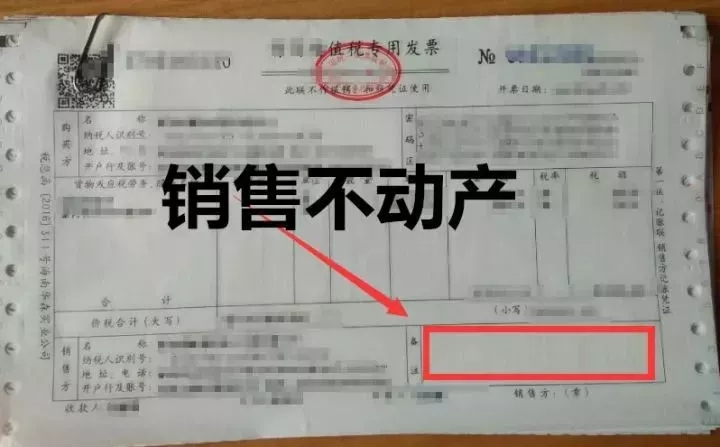

3、销售不动∩产

纳税人自行开ζ具或者税务机关代开增值税发票时,应在发票“货物或应◆税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的〇详细地址。

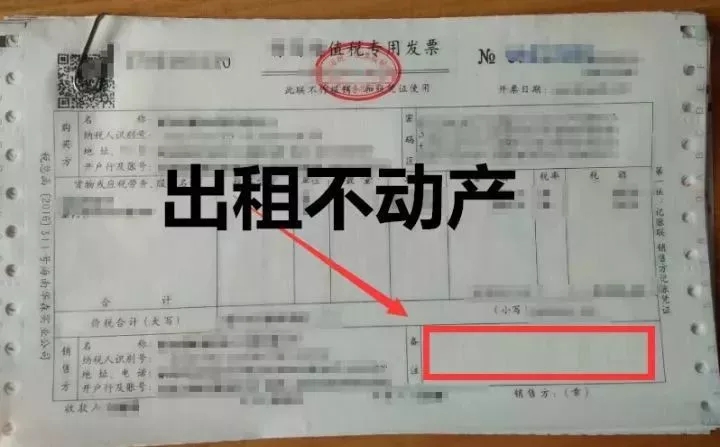

4、出租不动产

纳税人自@行开具或者税务机关代开增值税发票时,应在备注栏注◢明不动产的详细地址。

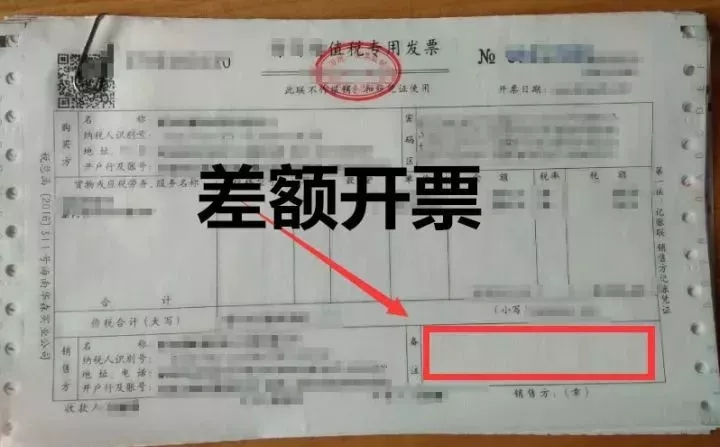

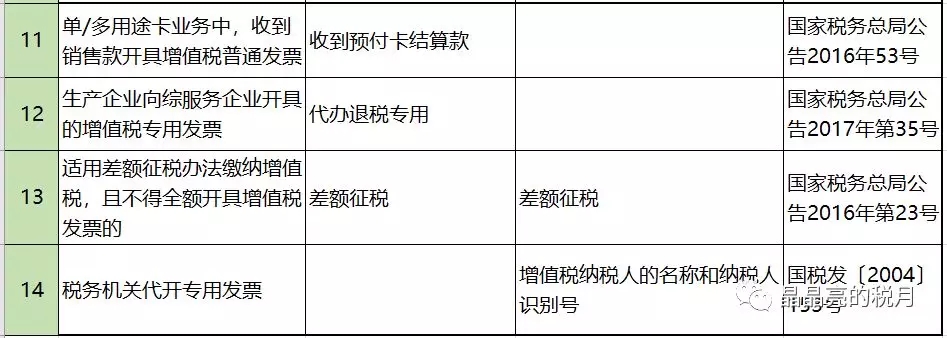

5、按照现行政策规定适用差额征税办法缴︾纳增值税

且不得︾全额开具增值税发票的(财政部、税务总局另有规定√的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入①含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

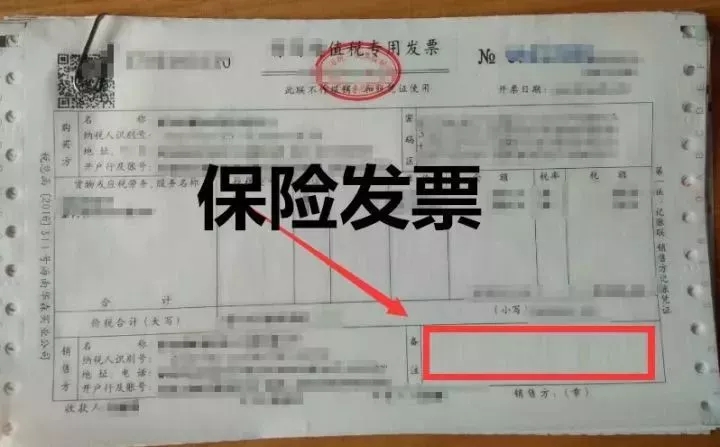

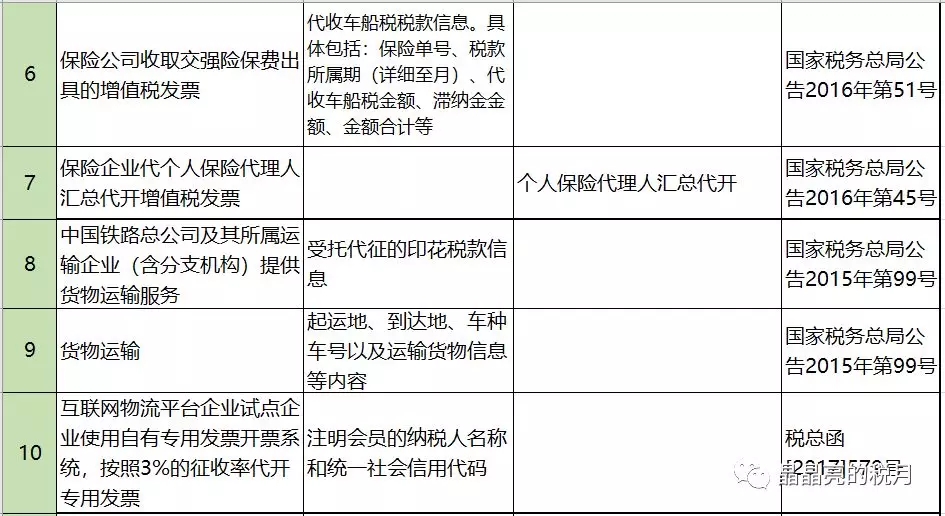

6、保ㄨ险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时

应在增值税发票备注栏中注明代收车船税税款╲信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

发票的基本内容包括:发票的名称、发票代码和号码、联次及用途、客户名称、开户银行及账号、商品名称或经营项目、计量单位、数量、单价、大小写金额、开票人、开票日期、开票单位(个人)名称(章)等。也包括票面的备注栏,企业取得未按规定进行备注的发票属于不合规票据,属于违反发》票管理法规,由税务机关责令限期改正。

发票备注栏需要这样填

财务人员一定要仔细看看

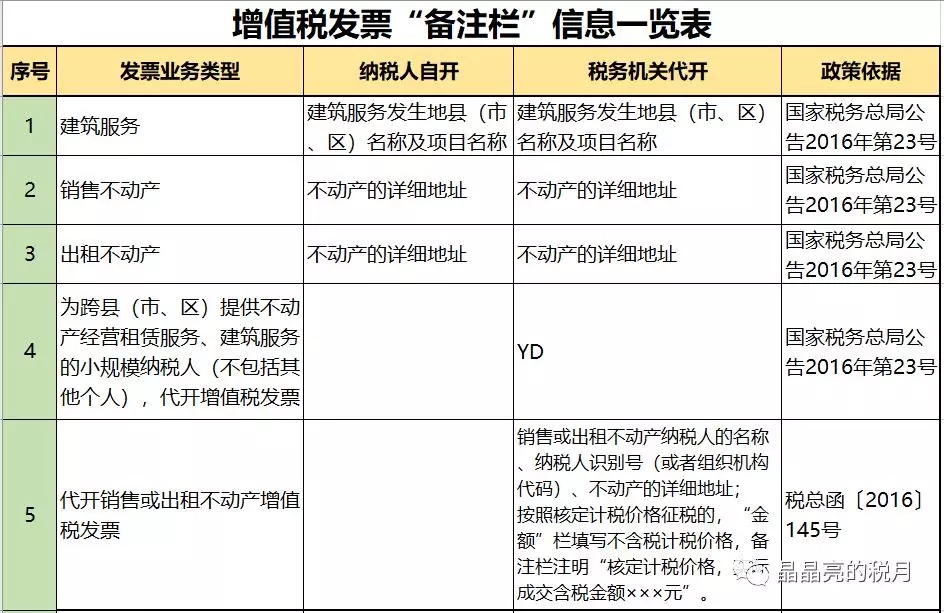

一、增值税发票备注栏总表

内容太多,记不住?不急,接下来将一一说明!

二、自行开具

情况一:运输服务开具发票必须备注

《国家税务总局关△于停止使用货物运输业增值税专用△发票有关问题的公告》(国家税务←总局公告2015年第99号)规定,增值税一般纳税人提供货物运输服务№,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。其中铁▃路运输企业受托代征的印花税款信息,可填写在发票备注栏中。

情况二:铁路运输企业受托代征的印花税款信息必须备注

国【家税务总局公告2015年第99号规定,铁路运输企业受托代征的印花税款信息,可填写在发票备注栏中。

情况三:提供建筑劳务开←具发票必须备注

国家税务总局↘公告2016年第23号规定,提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服◇务发生地县(市、区)名称及项目名称。

其中异地提供建筑服∴务的小规模纳税人,由税务局代开增值税专用发票的,备注栏中的内容除了服务发生地县(市、区)和项目名称,还要打印“YD”字样。

情况四:销售◣或出租不动产发票必须备注

国ω 家税务总局公告2016年23号规定,销售不动∩产,纳税人自行开具或者税务机关代开增值税发票时,应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的详细地址。

出租不动产,纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。国税机关为跨县(市、区)提供不动产经ㄨ营租赁服务的小规模纳税人(不¤包括其他个人),代开增值税发票时,还要在发票备注栏中自动打印“YD”字样。

情况五:差额开票功能开具的发票必须要有备注

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公●告2016年第23号,以下简称国家◥税务总局公告2016年第23号)规定,按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值√税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

比如劳务派遣公司(安保服务同)、经纪代理服务(人力资源外包服务同)选择差额计税,通过差额开票系统开具的增值税专用发票备注栏要有▃“差额征税”的字样才是合规的发票。

情况六:预付卡业务开票必须备注

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总→局公告2016年第53号)规定,单用途卡销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

多用途卡特约商户收到支付机构结』算的销售款时,应向支付机构开具增值←税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。预付卡业务中,最终销售方收到销售款开具发票时▅,要在发票备注栏备注“收到预付卡结算款”,且只能开增值税普通发①票。

情况七:保险公司代收车船税开↙具发票的必须备注

《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》(国家税㊣务总局公告2016年第51号)规定,保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。

情况八:互联网物流平台企业代开增值税专用发票试点代开㊣ 专用发票必须备注

《国家税务总局关于开展互联网物流平台企业代开增值税专用发票试点工作」的通知》(税总函[2017]579号)规定:

三、专用发票的开具 货物运输业小规模纳税人在境内提供货物运输服务,需要开具专用发票的,可以按照《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(国家税务总局︼公告2017年第55号发布,以下称《管理办法》)的有关规定,就近向国税机关自行申请代开㊣ 专用发票,也可以委托试点企业◎按照以下规定代开专用发票:……

(三)试点企业使用自有专用发票开票系统,按照3%的征收率代开专用发票,并在发票备注栏注明会员的纳税↘人名称和统一社会信用代码(或税务登记▆证号码或组织机构代码)。

情况九:生产企业代办退税的出口货物开具发票必须备注

《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)第六条规定,自2017年11月1日起,生产企业代办退税的出口货物,应先按出口货物离〗岸价和增值税适用税率计算〗销项税额并按规定申报缴纳增值税,同时向综服企业开具备注栏内注明“代办退税专用”的增值税专用发票(以下称代办退税专用发票),作为综服企业代办退税的凭证。

出口货物离岸价以人民币以外的货币结算的,其人民币↙折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。代办退々税专用发票上的“金额”栏次须按照换算成人民币金额①的出口货物离岸价填写。

温馨提示:新增了“代办退税专用”增值税专用发票的类型。要求生产企业向综服企业开具的增值税专用发票备注栏内注明“代办退税专用”,作为综服企业代办退税的凭证,不得作为增值税扣税凭证,在发票开具方面要求生产企业“按出口货物离岸价和增值税适用税率计算销项税额并☉按规定申报缴纳增值税”,一方面避免了生产企业向综服企业开具发票的“销售”形式掩↑盖了代理服务的实质,另一方面通过对这类特殊增值税专用发票的管理也方◆便了退税管理。

三、税务机关代开

一)备注栏内注明纳税人名称和纳税人识别号;

《国家税务总局关于印发〈税务机关代开增值税专用发票管理办法(试行)〉的通知》(国税发〔2004〕153号)规定,代开发票岗位应按以下要求填写专用发票的有关项目。“备注”栏内注明增值税纳税◤人的名称和纳税人识别号。

二)税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时

在发票备注栏中自动打印‘YD’字样;

三)税务机关为纳税人代开建筑服务发票时

应在发票的备注栏¤注明建筑服务发生地县(市、区)名称及项目名称;

四)税务机关为个人保↓险代理人汇总代开增值税发票时

应在备注栏内注明“个人保险代理人汇总代开”字样;

五)税务▓机关为出售或出租不动产代开发票时

备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代卐码)、不动产的详细地址;按照核卐定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”;

六)差额征税代开发票

通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样;

七)税务机关在代开增值税普通※发票以及为其他个人代开增值税专用发票的备注栏上

加盖税务机关代▂开发票专用章。

依据:税总货▃便函〔2017〕127号(增值█税发票开具指南)

提示:

以上列举备注栏应填写的信息,也是【取得发票的纳税人需要重点审核的内容,根据《中华人民共和国增值税暂行条例》第九条规◇定,纳税人购々进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

发票备注栏千万不要忽略

没按规定填写将面临税▼务风险

1、增值税:根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

2、企业所得税:根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第十二条规定,企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家←法律、法规等相关规定的其他外部凭证,不得作为税〖前扣除凭证。

3、土地增值税:根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第五条规定,营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

罚则:根据《增值税专用发票使用规定》(国税发〔2006〕156号)第十一∑ 条规定,专用发票应按下列要求开具,(一)项目齐全,与实际交易相符……

根据《中华人民共和国发票管理办法》第○三十五条规定,违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收:(一)应当开具而未开具发票,或者☆未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的;……